म्यूचुअल फंड की इक्विटी लिंक्ड सेविंग्स स्कीम (ELSS) कैटेगरी को टैक्स सेवर फंड कहते हैं. इनमें निवेश कर न केवल टैक्स बचत की जा सकती है, बल्कि लंबी अवधि में बेहतरीन रिटर्न भी मिलते हैं. ज्यादातर ELSS फंड्स में 3 साल का लॉक इन होता है. यानी 3 साल तक आप पैसा नही निकसल सकते और लॉक इन खुलने पर आप इसे जबतक चाहें एक्सटेंड कर सकते हैं.

ELSS कैटेगरी के कुछ फंड हैं, जिन्होंने 3 साल के लॉक इन में ही निवेशकों का पैसा डबल कर दिया. खास बात है कि इन सभी स्कीम की रेटिंग भी मजबूत है. वैल्यू रिसर्च पर इन सभी स्कीम को 4 से 5 स्टार रेटिंग मिली है. इनमें लम्स सम निवेश पर एबसॉल्यूट रिटर्न 100% या इससे ज्यादा है.

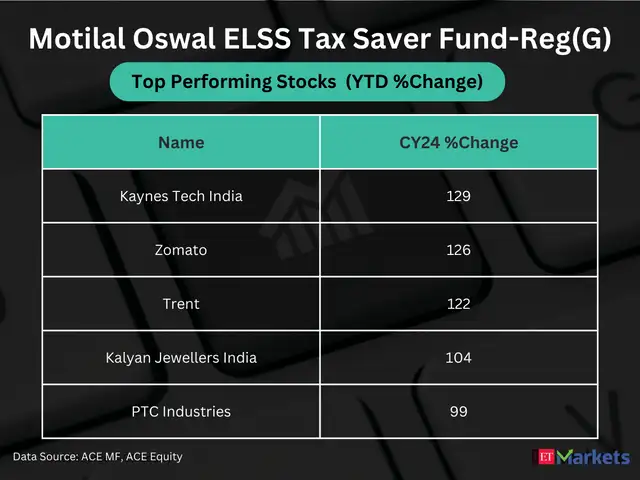

Motilal Oswal ELSS Tax Saver —

3 साल में रिटर्न : 31.53% सालाना

1 लाख निवेश की 3 साल में वैल्यू : 2,22,398 रुपये (2.22 लाख)

रेटिंग : 4 स्टार

AUM : 3,897 करोड़ रुपये (30 अप्रैल, 2025)

एक्सपेंस रेश्यो : 0.65% (30 अप्रैल, 2025)

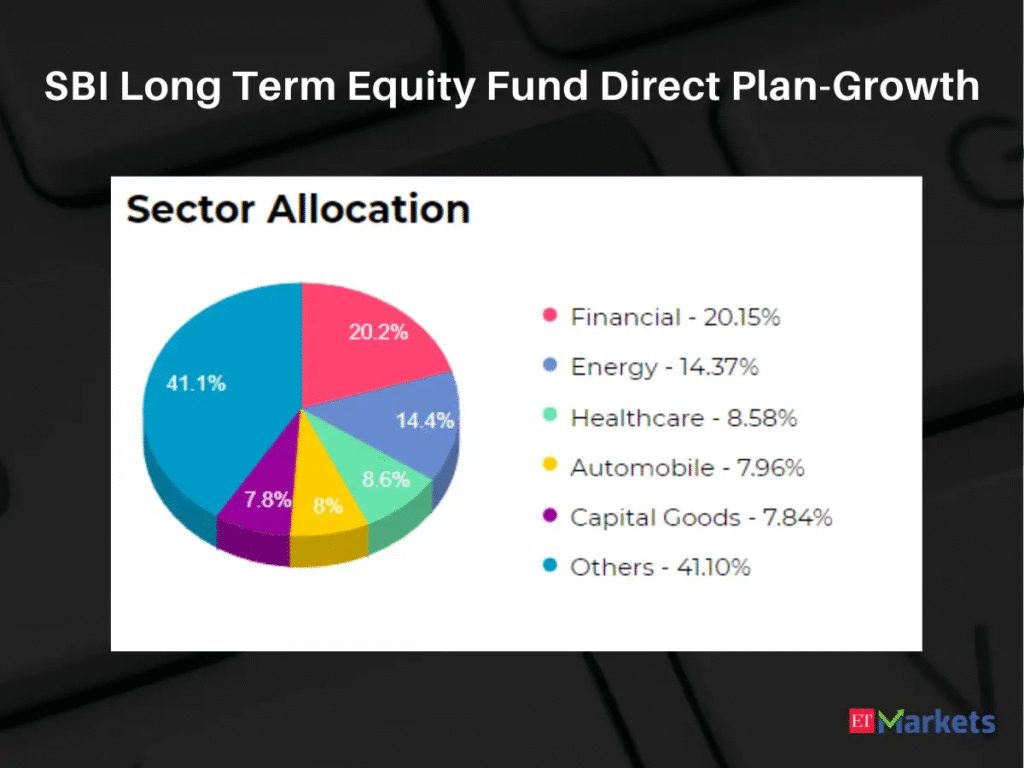

SBI Long Term Equity—

3 साल में रिटर्न : 28.75% सालाना

1 लाख निवेश की 3 साल में वैल्यू : 2,13,423 रुपये (2.13 लाख)

रेटिंग : 5 स्टार

AUM : 28,506 करोड़ रुपये (30 अप्रैल, 2025)

एक्सपेंस रेश्यो : 0.94% (30 अप्रैल, 2025)

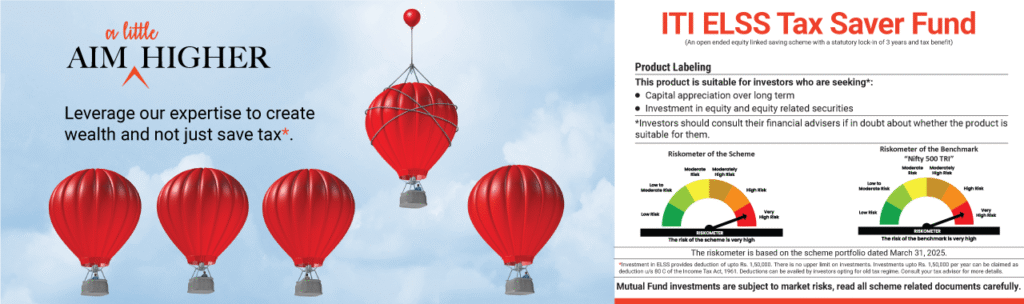

ITI ELSS Tax Saver —

3 साल में रिटर्न : 26.13% सालाना

1 लाख निवेश की 3 साल में वैल्यू : 2,00,657 रुपये (2.01 लाख)

रेटिंग : 4 स्टार

AUM : 385 करोड़ रुपये (30 अप्रैल, 2025)

एक्सपेंस रेश्यो : 0.57% (30 अप्रैल, 2025)

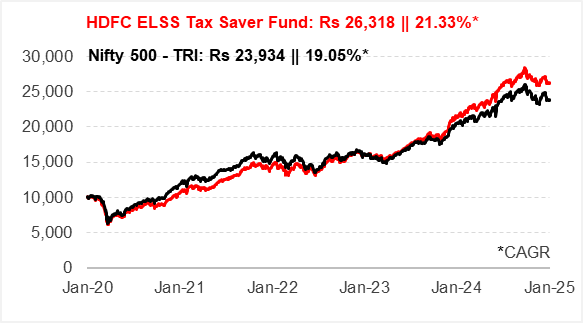

HDFC ELSS Tax Saver —

3 साल में रिटर्न : 26% सालाना

1 लाख निवेश की 3 साल में वैल्यू : 2,00,037 रुपये (2 लाख)

रेटिंग : 5 स्टार

AUM : 16,232 करोड़ रुपये (30 अप्रैल, 2025)

एक्सपेंस रेश्यो : 1.06% (30 अप्रैल, 2025)

Lock-In : 3 साल बाद निकासी के नियम—

अगर आपने कोई राशि एकमुश्त जमा की है तो 3 साल का लॉक-इन पीरियड खत्म होने के बाद आपके पास ब्याज सहित पूरी राशि निकालने का विकल्प होता है. लेकिन, अगर आपने सिस्टमैटिक इन्वेस्टमेंट प्लान यानी एसआईपी (SIP) के जरिए निवेश किया है तो ऐसा नहीं है. एसआईपी करने वाले निवेशक सिर्फ वही रकम निकाल सकते हैं, जिनकी अवधि 3 साल पूरी हो गई है. ऐसा इसलिए है, क्योंकि 3 साल का लॉक-इन पीरियड हर एसआईपी किस्त पर लागू होगा.

लॉक इन पूरा होने पर क्या करें—

ईएलएसएस में कम से कम 80 फीसदी एक्सपोजर इक्विटी में होता है. यह टेक्निकली 100 फीसदी तक हो सकता है. जहां तक इक्विटी की बात है, कंपाउंडिंग का फायदा तभी मिलता है, जब आप लंबी अवधि के लिए निवेश बनाए रखते हैं. इसलिए यह जरूरी नहीं है कि लॉक-इन पूरा होने के बाद कैश कराया जाए. अगर फंड में बेहतर रिटर्न मिल रहा है तो 3 साल पूरा होने के बाद स्कीम को नहीं छूना चाहिए. अगर बेहतर रिटर्न मिल रहा है तो 3 साल के लॉक इन पीरियड वाली स्कीम को लंबे समय तक होल्ड करना चाहिए. अगर आपको पैसे की जरूरत है तो कुछ निकासी कर सकते हैं.

(डिस्क्लेमर : फेमस टीवी द्वारा इस आर्टिकल का उद्देश्य सिर्फ स्कीम की जानकारी देना है, निवेश की सिफारिश करना नहीं. म्यूचुअल फंड के पिछले रिटर्न को भविष्य में वैसे ही प्रदर्शन की गारंटी नहीं माना जा सकता. निवेश का कोई भी फैसला अपने निवेश सलाहकार की राय लेने के बाद ही करें.)

{kind=link}